{kind=link}

L’aide dont a bénéficié ATN en 2019 s’est révélée sans effet réellement incitatif sur l’investissement, très rémunératrice et sans risque pour les investisseurs, mais défavorable à l’industrie aérienne européenne et coûteuse pour les finances publiques. Ce constat appelle une évolution du « Girardin industriel » en faveur d’une plus grande sélectivité des projets.

La compagnie Air Tahiti Nui, qui a engagé en 2015 le renouvellement de sa flotte, a présenté en 2017 une demande d’agrément pour l’obtention d’une aide fiscale au titre du dispositif « Girardin industriel », qui lui a été accordée en 2019. Intégrée de facto dans le plan de financement de l’investissement bien avant l’agrément reçu, l’aide a été secondaire dans la décision d’investissement d’ATN, qui l’aurait mené à bien même sans aide de l’État.

La procédure d’agrément a révélé le caractère insuffisant des critères légaux pour un investissement de cette ampleur. L’impact sur l’emploi en fonction de l’origine des avions acquis – des Boeing plutôt que des Airbus – ne paraît à cet égard pas avoir été suffisamment apprécié au regard des intérêts économiques et sociaux de l’ensemble du territoire français et européen.

– PUBLICITE –

Cette aide fiscale repose par ailleurs sur un dispositif atypique et très complexe, sans risque réel et très avantageux pour les investisseurs. Ceux-ci bénéficient, outre du dispositif Girardin, d’un régime d’amortissement dérogatoire qui leur accorde une diminution supplémentaire de leur résultat imposable. Ce cumul de dispositifs octroie aux investisseurs une rentabilité très élevée en regard des risques encourus et des sommes réellement immobilisées.

Il apparaît donc nécessaire de reconsidérer l’économie générale de ce dispositif, au regard du coût de 115 M€ que cette opération a représenté pour l’État. De plus, bien que qualifié d’aide à l’investissement, cet avantage fiscal a de fait bénéficié moins à ATN qu’à des banques recherchant un placement financier rémunérateur.

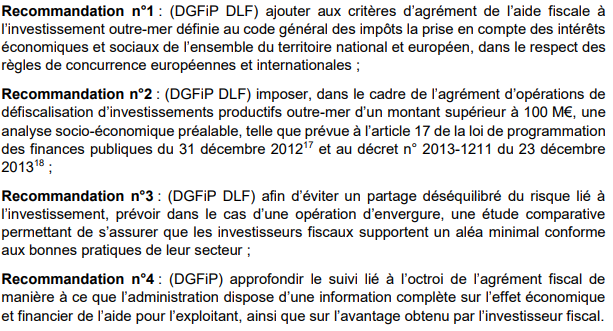

A l’issue de son contrôle, la Cour formule quatre recommandations :